Transformation de SARL précession : risque fiscal à l’horizon ?

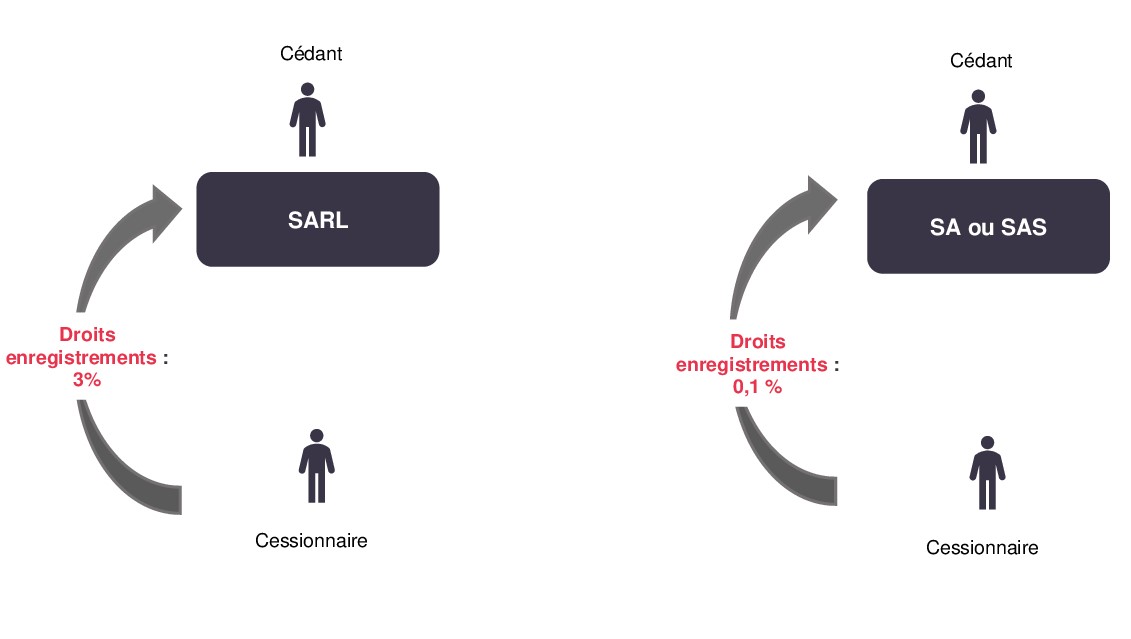

Pour rappel, en matière d’acquisition de droits sociaux, les droits d’enregistrement à la charge du cessionnaire varient selon qu’il s’agit de parts sociales (taux de 3%) ou d’actions (taux de 0,1%).

La transformation précession d’une SARL en SA ou SAS permet de réaliser, dans certaines hypothèses, une économie d’impôt substantielle en matière de droits d’enregistrement… sous réserve de prendre les précautions nécessaires afin de ne pas attirer les foudres de l’administration fiscale.

Notons qu’il peut exister des spécificités en fonction de l’activité de la société dont les titres sont cédés ou de la composition de l’actif de celle-ci. Ainsi, les cessions de sociétés à prépondérance immobilière sont soumises aux droits d’enregistrement à un taux de 5%. De même, les cessions de parts de groupements et de sociétés agricoles (GAEC, SCEA…) sont, sous certaines conditions, enregistrées au droit fixe de 125 euros.

1. La possible transformation précession de la SARL en société par actions

Afin de minorer le coût de ces droits, il n’est ainsi pas rare que la cession de droits sociaux soit conclue à la condition que la société soit préalablement transformée en société par actions.

Fiscalement, la jurisprudence considère que cette transformation précession ne constitue pas un abus de droit, les deux opérations étant nécessairement distinctes (Cass. com. 10 déc. 1996, n° 94-20.070). La transformation résulte en effet d’une décision des organes sociaux, alors que la cession résulte d’une décision propre aux associés.

Cependant, il ne faut pas que la société soit, postérieurement à la cession, retransformée en sa forme initiale, au risque que l’administration fiscale y voit un abus de droit.

2. L’incertitude de l’opération au regard du mini abus de droit

Le mini abus de droit, instauré en 2020, permet à l’administration fiscale de sanctionner les opérations réalisées dans un but principalement – et non plus exclusivement – fiscal, à l’encontre de l’objet ou de la finalité du droit applicable.

A notre connaissance, le juge ne s’est pas encore prononcé en matière de transformation de société précession au regard de ce nouveau dispositif.

Cependant, afin de sécuriser l’opération, il conviendrait de redoubler de vigilance et d’être en mesure d’apporter des justifications – autres que fiscales – à cette transformation. Selon les cas, la transformation pourrait se justifier par les spécificités et les règles prévues en matière d’organisation et de pouvoir de la forme sociale concernée.

3. L’attention particulière à porter à la chronologie des formalités de publicité

La Cour d’appel de Lyon a récemment jugé que, lorsque les formalités de publicité (enregistrement au SIE et publicité au RCS) de la transformation sont réalisées postérieurement à la cession, la transformation est inopposable à l’administration fiscale (CA Lyon, 1ère Ch., 6 juill. 2023, n° 20/05110).

En l’espèce, la transformation de la SARL en SAS s’était réalisée la veille de la cession alors que l’enregistrement du PV de transformation au service des impôts était intervenu postérieurement à la cession.

La Cour a ainsi jugé que les droits d’enregistrement dus étaient ceux prévus pour la forme sociale antérieure à la transformation (SARL), c’est-à-dire ceux prévus pour la cession de parts sociales (3%) et non ceux prévus en matière de cession d’actions (0,1%).

Cet arrêt de Cour d’appel balaye ainsi d’un revers de main la pratique visant à opérer la cession de contrôle dès la signature du PV de transformation (et donc avant son enregistrement au SIE).

Au contraire, il conviendrait désormais de s’assurer que les formalités de publicité ont bien été réalisées avant l’acte de cession, ce qui impose un délai entre les deux opérations (transformation puis cession), alors même que cela n’est prévu par aucun texte.

S’agissant d’un arrêt de Cour d’appel, nous ne manquerons pas de suivre les évolutions de la jurisprudence à ce sujet.

En attendant, gardons ceci en mémoire « Il n’est pas nécessaire d’aller vite, le tout est de bien enregistrer »…