IMPOSITION DE LA PLUS-VALUE DE CESSION D’UN BIEN DEMEMBRE : LA FISCALITE SUIT LE PRIX

La matière fiscale et la matière civile sont intimement liées. Le démembrement de propriété offre des possibilités fiscalement intéressantes, encore faut-il respecter les règles civiles. C’est ce que nous démontre un arrêt du Conseil d’Etat en date du 28 janvier 2019 (CE, 9e et 10e ss-sect., n°407305).

Les Faits

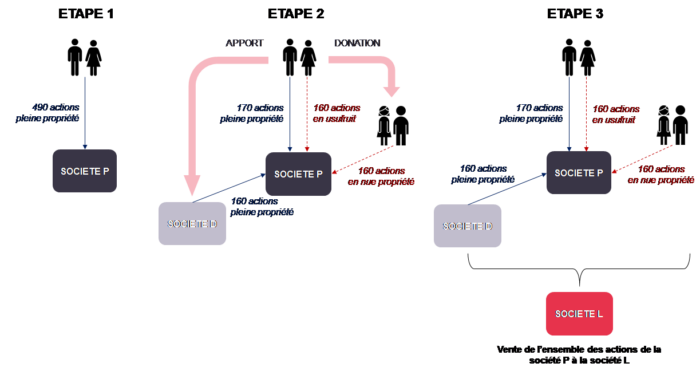

M. et Mme A, propriétaires de 490 actions de la société P ont donné, le 12 décembre 2007, la nue-propriété de 80 actions à chacun de leurs deux enfants et ont apporté à la société D, la pleine propriété de 160 de leurs actions.

Deux jours plus tard, la totalité des actions de la société P sont cédées à une société L.

Aucune plus-value n’a été déclarée par les époux A du chef de la cession des 160 actions dont ils détenaient l’usufruit car ils estimaient que seul le nu-propriétaire était redevable de l’impôt correspondant compte tenu du remploi ultérieur de l’intégralité du prix de cession dans la souscription de nouveaux titres démembrés (consistant donc en un report des droits respectifs des époux A et de leurs enfants).

Au cours d’un contrôle sur pièces en 2009, l’administration fiscale remet en cause cette absence de déclaration.

Le tribunal administratif de Grenoble et la Cour administrative d’appel de Lyon confirment l’analyse de l’administration fiscale : l’imposition du seul nu-propriétaire en cas de report du démembrement de propriété n’est possible que lorsqu’une une convention, entre usufruitier et nu-propriétaire, est conclue préalablement voire concomitamment à la cession des titres.

Or, en l’espèce, ni l’acte de donation ni le contrat de cession d’actions ne prévoyait ce report.

L’analyse du Conseil d’Etat

Le Conseil d’Etat approuve les juges du fond en considérant que le report de démembrement devait être prouvé par la production d’un acte antérieur ou concomitant à la cession.

Dès lors, l’usufruitier qui ne peut pas rapporter la preuve d’un tel acte est imposable au titre de la plus-value pour la quote-part du prix de cession correspondant à la cession de son droit d’usufruit (conformément à l’article 621 du Code civil).

Ce faisant, le Conseil d’Etat confirme sa jurisprudence antérieure (CE 30 décembre 2009 n° 307165 ou encore CE 18 décembre 2002 n° 230605) qui avait été reprise par la doctrine administrative (BOI-RPPM-PVBMI-20-10-20-60 n°100) et confirmé, postérieurement, à l’occasion d’un arrêt de la Cour Administrative d’Appel de Paris ayant censuré l’administration fiscale qui entendait soumettre la totalité de la plus-value entre les mains de l’usufruitier en application d’une convention de quasi-usufruit conclue postérieurement à la cession (CAA Paris 06 novembre 2019 n° 18PA02647).

Les implications pratiques

Les modalités d’imposition de la plus-value réalisée en cas de cession conjointe de l’usufruit et de la nue-propriété d’un bien illustrent le fait que le droit fiscal n’est qu’un droit de superposition.

L’article 621 du Code civil prévoit, en effet, le principe selon lequel, dans ces hypothèses, « le prix se répartit entre l’usufruit et la nue-propriété selon la valeur respective de chacun de ces droits » : il s’agit alors de la solution la plus primaire puisque chacun des propriétaires démembrés se voit attribuer une fraction du prix de vente proportionnelle à la valeur de son droit démembré.

Cet article poursuit cependant en prévoyant l’exception selon laquelle les parties peuvent s’accorder pour reporter le démembrement sur le prix de vente lui-même : on parle alors de quasi-usufruit dans la mesure où le démembrement porte sur des « choses dont on ne peut faire usage sans les consommer » (art. 587 du même code). Concrètement, dans cette hypothèse, l’usufruitier pourra alors librement disposer du prix de vente à charge pour lui d’en restituer la valeur au nu-propriétaire au terme du démembrement.

Une troisième possibilité offerte aux propriétaires en démembrement lorsqu’ils cèdent leurs droits de façon concomitante est de prévoir que le prix de vente sera utilisé dans l’acquisition d’un autre bien lui-même démembré : on parle alors de report du démembrement de propriété sur ce nouveau bien. Cette hypothèse, pour être valable, nécessite néanmoins de recourir à un acte constatant formellement le remploi des sommes en cause dans l’acquisition d’un nouveau bien (Cf. en ce sens l’arrêt CE du 30/12/2009 précité ainsi que l’article 751 du CGI qui instaure une présomption de fictivité dans certains cas de démembrement de propriété sauf preuve contraire, laquelle peut être constituée par la production d’un tel acte).

Selon le choix réalisé, les incidences fiscales ne sont pas les mêmes pour les raisons suivantes (BOI-RPPM-PVBMI-20-10-20-60 n°70 et suivants) :

D’une part, la personne imposable varie :

–Si la répartition du prix est choisie : la plus-value est imposable chez le nu-propriétaire et l’usufruitier pour leur quote-part respective du prix de cession ;

–Si le quasi-usufruit est choisi : la plus-value sera imposable chez le seul usufruitier ;

–Si le report du démembrement est choisi : la plus-value sera imposable chez le seul nu-propriétaire.

Les parties peuvent donc, par ce biais, convenir que le redevable de la plus-value sera l’usufruitier ou le nu-propriétaire ou encore chacun d’entre eux.

D’autre part, les modalités de calcul de la plus-value varient :

–Si la répartition du prix est choisie : le principe est celui d’une détermination d’une double plus-value calculée comme la différence entre la fraction du prix de cession leur revenant à raison de leurs droits respectifs, d’une part, et leur prix d’acquisition respectif (à titre onéreux ou à titre gratuit), d’autre part. Cette règle trouve ainsi pleinement à s’appliquer lorsque chacun des propriétaires démembrés a acquis son droit distinctement. Lorsque, toutefois, l’un des cédants a disposé de la pleine propriété des titres avant leur démembrement, il est admis, à titre de règle pratique, de calculer le prix d’acquisition du droit démembré alors cédé en appliquant au prix d’acquisition en pleine propriété initial le barème de l’article 669 du CGI selon l’âge de l’usufruitier au jour de ladite cession, l’autre droit devant alors s’évaluer selon les mêmes modalités.

–Si le quasi-usufruit ou le report du démembrement est choisi : le principe est ici celui de la détermination d’une unique plus-value due respectivement soit par le seul usufruitier (CE, 8 novembre 1967, n° 69696), soit par le seul nu-propriétaire (CE, 2 novembre 1966, n° 68280). Dans ces deux hypothèses, le premier terme du calcul est toujours constitué par le prix de cession de la pleine propriété des titres cédés. Quant au second terme du calcul, il convient ici de distinguer selon que :

. Ni le nu-propriétaire ni l’usufruitier n’a disposé de la pleine propriété des titres avant leur démembrement (situation où chacun n’a toujours disposé que du droit en cause) : le prix d’acquisition des titres sera ici constitué soit par leur valeur en pleine propriété lorsque leur acquisition a été réalisée à titre onéreux, soit par leur valeur globale retenue pour la détermination des droits d’enregistrement lorsque leur acquisition a été réalisée à titre gratuit ;

. Soit le nu-propriétaire, soit l’usufruitier a disposé de la pleine propriété des titres avant leur démembrement : le prix d’acquisition des titres sera ici constitué par le prix ou la valeur initiale d’acquisition de la pleine propriété majoré de l’accroissement de valeur du droit ayant fait l’objet d’une transmission entre la date d’acquisition initiale de la pleine propriété et celle de la transmission de ce droit. Cet accroissement de valeur se calcule en appliquant le barème de l’article 669 du CGI selon l’âge de l’usufruitier au jour de la cession.

Exemple : dans le cas où la valeur en pleine propriété des titres était de 100 lors de leur acquisition, 300 lors de la transmission d’un droit démembré et 400 lors de la cession conjointe de l’usufruit et de la nue-propriété, et que l’application du barème de l’article 669 du CGI aboutit à une valorisation des droits d’usufruit et de nue-propriété à hauteur respectivement de 30% et 70% de la pleine propriété selon l’âge de l’usufruitier au jour de la cession :

-Dans le cas où la nue-propriété a été transmise (cas où le plein propriétaire initial s’est réservé l’usufruit) : le prix d’acquisition initial de 100 est à majorer de la différence entre (70% x 300) – (70% x 100) = 210 – 70 = 140, soit une plus-value imposable de 400 – (100 + 140) = 160 ;

-Dans le cas où l’usufruit a été transmis (cas où le plein propriétaire initial s’est réservé la nue-propriété) : le prix d’acquisition initial de 100 est à majorer de la différence entre (30% x 300) – (30% x 100) = 90 – 30 = 60, soit une plus-value imposable de 400 – (100 + 60) = 240.

Le choix de l’une ou l’autre de ces modalités d’appréhension ou de réinvestissement du prix de cession de droits démembrés entraîne donc des conséquences notables sur les modalités de détermination et d’imposition des plus-values. Sans que cet aspect ne doive devenir le seul critère déterminant le choix à opérer, il n’en demeure pas moins qu’il est trop souvent occulté alors même que ses conséquences devraient participer à la réflexion des cédants quant au devenir du démembrement dont ils sont partie.

Dans des hypothèses voisines de celles ici étudiées, des règles particulières d’évaluation reposant notamment sur l’application du barème de l’article 669 du CGI peuvent trouver à s’appliquer en cas de cession isolée d’un droit démembré ou encore en cas de cession en pleine propriété d’un bien initialement acquis en nue-propriété seulement.

Aussi, ce choix revêt globalement les mêmes implications en matière de cession immobilière, que ce soit du point de vue de la détermination de la valeur d’acquisition (BOI-RFPI-PVI-20-10-20-10 n°190 et suivants) ou celui de répartition du prix de cession (BOI-RFPI-PVI-20-10-10 n°270 et suivants).

Notons enfin que, s’agissant des démembrements portant sur des portefeuilles de valeurs mobilières, il est possible pour l’usufruitier d’opter pour être seul imposé à raison des plus-values de cession de titres composant le portefeuille dérogatoirement au principe selon lequel seul le nu-propriétaire doit normalement l’être lorsque le prix de cession correspondant est réinvesti dans la souscription de nouveaux titres. Cette option doit cependant être formulée expressément et conjointement par l’usufruitier et le nu-propriétaire auprès de l’établissement financier teneur du compte (BOI-RPPM-PVBMI-20-10-20-60 n°180).

L’avis du Cabinet

Le démembrement de propriété est un outil formidablement souple et efficace en vue d’initier la transmission d’un patrimoine tout en organisant efficacement l’encadrement les rapports juridiques et économiques entre usufruitiers et nus-propriétaires.

Cette technique doit cependant être maniée avec vigilance pour éviter de lourdes conséquences financières, comme nous le démontre l’arrêt étudié du Conseil d’Etat.

Pour éviter toute mauvaise surprise, le choix du report du démembrement ou du quasi-usufruit devra être :

–Réalisé en amont de la cession, ou a minima au moment de la cession et avoir date certaine ;

–Constaté dans un acte notarié ou sous seing privé enregistré afin d’être opposable à l’administration fiscale ;

–Exprimé de façon claire et non-équivoque (Cf. CE, 12 décembre 2012 n° 336273 et 336303 où il a été jugé que la seule possibilité de procéder à un remploi du prix de cession était insuffisant pour motiver l’imposition au nom du seul nu-propriétaire).

En effet, à défaut de pouvoir prouver l’existence d’une convention prévoyant le report de démembrement ou un quasi-usufruit et opposable à l’administration fiscale, conclue antérieurement ou concomitamment à la cession, l’usufruitier et le nu-propriétaire seront redevables de l’impôt sur la plus-value pour la part du prix leur revenant.

Au-delà de ces considérations fiscales, la rédaction d’une telle convention est primordiale pour éviter toute remise en cause civile : ainsi qu’a notamment pu le juger le Conseil d’Etat (CE, 14 octobre 2015, n° 374440), la réappropriation du prix de cession par l’usufruitier rendait fictive la donation consentie, préalablement à la cession, de la nue-propriété des titres en cause faute de pouvoir justifier d’une convention antérieure à la cession et permettant de qualifier cette réappropriation de quasi-usufruit. L’importance de cette temporalité des opérations a été confirmée par un arrêt rendu ultérieurement (CE, 10 février 2017, n° 387960) aux termes duquel un quasi-usufruit prévu dans l’acte à l’origine du démembrement permettait de faire obstacle à cette requalification en fictivité. Il en va de même en cas en cas de quasi-usufruit portant sur des rachats réalisés sur des contrats de capitalisation acquis eux-mêmes en remploi du prix de cession de titres démembrés mais prévu dès la donation initiale de la nue-propriété desdits titres (CE, 31 mars 2017, n° 395550).

Au-delà des principes légaux et jurisprudentiels applicables, ce sont donc leurs conditions de mise en œuvre qui doivent faire l’objet d’un soin tout particulier pour éviter toute remise en cause. Notre cabinet se tient à votre disposition afin de vous assister dans le choix de la solution correspondant à vos objectifs, la sécurisation de sa mise en œuvre ainsi que pour vous conseiller et accompagner plus globalement dans votre projet de cession.